Artikelstamm #

Nachfolgend wird auf die Felder im Artikelstamm und andere Besonderheiten eingegangen, die für das Kassenmodul relevant sind. Weiter unten wird auf die für die Finanzverwaltung relevante Einteilung der Artikel in sog. Vorfallstypen eingegangen.

Suchfelder #

Im Kassenmodul stehen drei Suchfelder zur Verfügung, die Artikelnummer, der Matchcode und der Barcode. In diesen drei Feldern sollten Sie dementsprechend die wichtigsten Informationen ablegen, um die Artikel zu finden. Wenn Ihre Artikel über einen Barcode verfügen wäre das vorteilhaft. In den Kasseneinstellungen kann dann z.B. festgelegt werden, dass die Suche bei jeder neuen Zeile im Barcode-Feld startet.

Kassenbon #

Im Kassenbon wird wahlweise der Kurztext, Ultrakurztext oder die Artikelnummer zum Artikel ausgegeben. Die Einstellungen hierzu finden Sie im Kapitel Kassenbon Druckbild | Handbuch (eulanda.eu).

Artikelbild #

Das Bild im Artikelstamm wird im Kassenmodul angezeigt, wenn der Artikel als Schnellartikel gekennzeichnet ist. Die Schnellartikel finden Sie bei einer Standardinstallation im Artikelstamm im Merkmalbaum unter „Kasse“ -> „Schnellartikel“.

Sonderartikel, Geldtransit etc. #

Zur Entnahme oder Einlage von Bargeld in die Kasse können Sie sich verschiedene Artikel anlegen. Die Finanzverwaltung sieht hierfür genau festgelegte Vorfallstypen vor. Diese sind weiter unten im Einzelnen beschrieben. Für Beträge, die beispielsweise auf ein Bankkonto eingezahlt werden sollen oder, die von der Bank abgeholt wurden, um sie in die Kasse zu legen, ist der Typ „Geldtransit“ vorgesehen.

Es gibt noch einige weitere Vorfallstypen, die für Bargeldbewegungen vorgesehen sind und die keinen Umsatz darstellen. Zum Beispiel: Privatentnahme, Privateinlage, Lohnzahlung, Einzahlung, Auszahlungen, DifferenzSollIst (siehe unten).

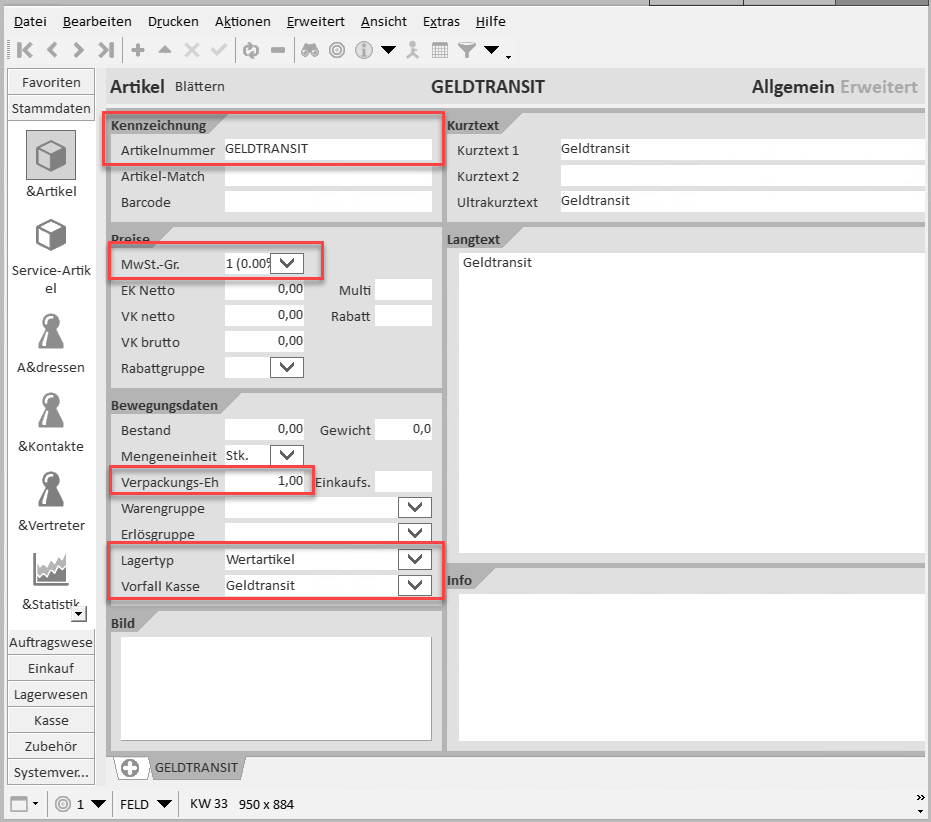

Am Beispiel des Geldtransits zeigen wir hier, wie ein solcher Artikel im Artikelstamm aussehen kann:

In der Vergabe der Artikelnummer sind sie natürlich frei.

Der Lagertyp muss auf „Wertartikel“ stehen und die MwSt-Gruppe auf „1-(0%)“.

Es sollte keine Rabattgruppe angegeben werden bzw. darf diese Rabattgruppe bei keiner Kundengruppe einen Rabatt ausweisen.

Die Verpackungseinheit kann auf „1“ für Einlagen oder „-1“ (minus eins) für Ausgaben stehen.

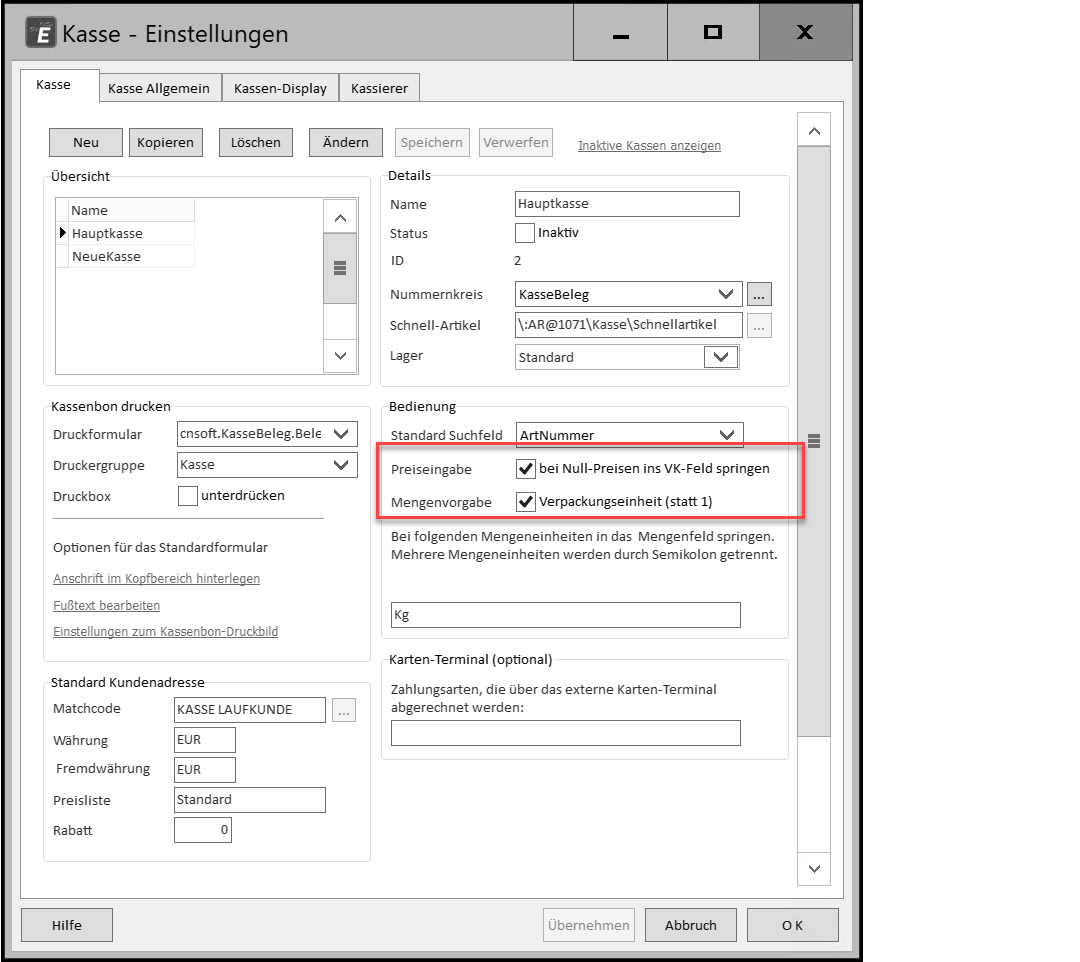

Die Verpackungseinheit wird beim Anlegen der Kassenzeile als Menge vorgegeben, wenn folgende Einstellung aktiviert wurde:

Geschäftsvorfalltypen #

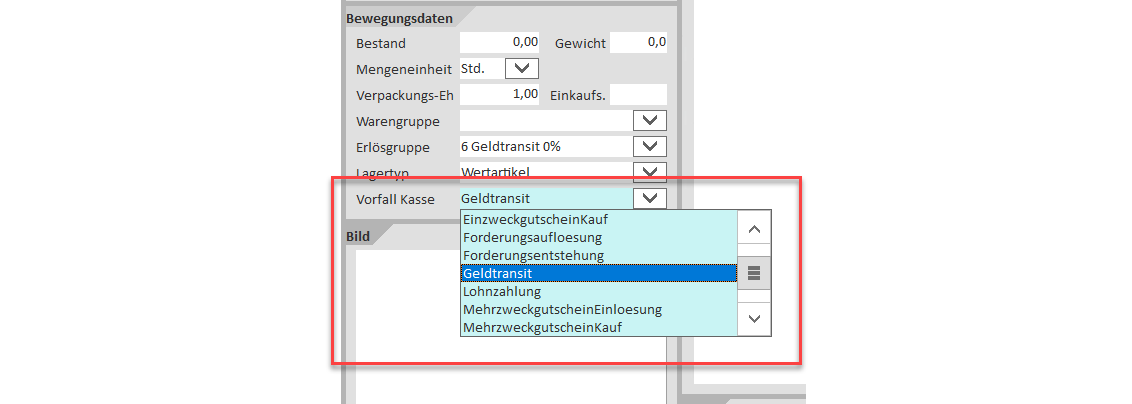

Bei den Geschäftsvorfalltypen handelt es sich um eine in der DSFinV-K fest definierte Einteilung der verschiedenen Vorfälle, die über das Kassensystem abgewickelt werden. Der Standardtyp ist „Umsatz“. Die weiteren Typen werden im folgenden erläutert und können im Artikelstamm im Feld „Vorfall Kasse“ hinterlegt werden.

Liste der Vorfallstypen #

Die mit „Exklusiv“ gekennzeichneten Typen können nicht mit anderen Typen auf demselben Bon gemischt werden.

Einige Vorfallstypen erzwingen einen bestimmten Belegtyp. Dieser wird von EULANDA® automatisch gesetzt, wenn der jeweilige Vorfallstyp in einen Kassenbeleg eingefügt wird.

Einige Vorfallstypen werden automatisch bei negativen Werten verwendet. So braucht man z.B. nur einen Pfand-Artikel mit dem Typ „Pfand“ anzulegen. Bei der Pfandrücknahme wird automatisch der Typ „PfandRueckzahlung“ verwendet.

| Vorfallstyp | Exklusiv | Belegtyp | Verwendbar | Gegenstück |

|---|---|---|---|---|

| Umsatz | ||||

| Pfand | PfandRueckzahlung | |||

| PfandRueckzahlung | Pfand | |||

| Rabatt | Aufschlag | |||

| Aufschlag | Rabatt | |||

| ZuschussEcht | ||||

| ZuschussUnecht | ||||

| TrinkgeldAG | ||||

| TrinkgeldAN | ||||

| EinzweckgutscheinKauf | ||||

| EinzweckgutscheinEinloesung | ||||

| MehrzweckgutscheinKauf | ||||

| MehrzweckgutscheinEinloesung | ||||

| Forderungsentstehung | ||||

| Forderungsaufloesung | ||||

| Anzahlungseinstellung | ||||

| Anzahlungsaufloesung | ||||

| Anfangsbestand | Ja | Eröffnung | NEIN | |

| Privatentnahme | Ja | Einnahme/Ausgabe | Privateinlage | |

| Privateinlage | Ja | Einnahme/Ausgabe | Privatentnahme | |

| Geldtransit | Ja | Einnahme/Ausgabe | ||

| Lohnzahlung | Ja | Einnahme/Ausgabe | ||

| Einzahlung | Ja | Einnahme/Ausgabe | Auszahlung | |

| Auszahlung | Ja | Einnahme/Ausgabe | Einzahlung | |

| DifferenzSollIst | Ja | Korrektur |

Bei den nachfolgenden Beschreibungen handelt es sich um teilw. verkürzte Wiedergaben der in „Anhang C der DSFinV-K“ dargestellten Texte mit EULANDA® betreffenden Ergänzungen. Für den exakten Wortlaut konsultieren Sie bitte das erwähnte Dokument. Ob, und welche Vorfalltypen für Sie jeweils relevant sind, müssen Sie ggf. mit Ihrem Steuerberater abklären.

Umsatz #

Der Geschäftsvorfalltyp „Umsatz“ dokumentiert alle Umsätze auf Ebene des Kassenabschlusses und der Einzelpositionen. Dabei können sofortige Entgeltminderungen wie Skonti oder sonstige Preisnachlässe auf Ebene des Vorgangs und des Kassenabschlusses im Umsatz saldiert dargestellt werden. Auf Einzelpositionsebene werden sie stets getrennt dargestellt. Der Geschäftsvorfalltyp Umsatz kann mit allen Umsatzsteuerschlüsseln und Zahlarten verwendet werden.

Pfand #

Im Geschäftsvorfalltyp „Pfand“ werden alle Pfandeinnahmen aus Handelsgeschäften dargestellt. Hierbei ist aus umsatzsteuerlicher Sicht zu differenzieren, ob es sich bei Hingabe eines Transportbehältnisses gegen gesondert vereinbartes Pfandgeld, um ein (selbstständiges) Transporthilfsmittel oder lediglich um eine sog. Warenumschließung handelt. Während Transporthilfsmittel grundsätzlich der Vereinfachung des Warentransports und der Lagerung dienen (z. B. Paletten, Kisten), handelt es sich bei Warenumschließungen um innere/äußere Behältnisse, welche für die Lieferungen der Waren an den Endverbraucher notwendig sind (z. B. Flaschen).

Die Hingabe von Transporthilfsmitteln gegen Pfandgeld stellt aus umsatzsteuerlicher Sicht eine eigenständige Lieferung dar, die dem allgemeinen Steuersatz gem. § 12 Abs. 1 UStG unterliegt. Warenumschließungen hingegen teilen im Gegensatz hierzu als sog. unselbstständige Nebenleistung, das Schicksal der eigentlichen Hauptleistung. (z. B. Lieferung von Milch 7% USt - Pfand Milchflasche ebenfalls 7% USt).

PfandRueckzahlung #

Der Geschäftsvorfalltyp „PfandRueckzahlung“ dokumentiert alle Rückgaben von Pfandgegenständen sowie die Verrechnung des Pfandbetrages oder die Auszahlung an den Kunden.

Rabatt #

Der Geschäftsvorfalltyp „Rabatt“ umfasst sowohl Rabatte, die sich auf den gesamten Vorgang beziehen (z. B. Zwischensummenrabatte), als auch Rabatte auf einzelne Artikel. Aus umsatzsteuerlicher Sicht richtet sich der Umsatz bei einer Lieferung oder sonstigen Leistung nach dem Entgelt. Als Entgelt gilt alles, was der Leistungsempfänger aufwendet, um die Leistung zu erhalten. Bei Rabatten handelt es sich grundsätzlich um Entgeltminderungen, die der Leistungsempfänger bei Zahlung abzieht (z. B. Rabatte oder Skonti) oder dem Empfänger werden bereits gezahlte Beträge zurückgewährt, ohne dass er dafür eine Leistung zu erbringen hat (vgl. Abschn. 10.3 UStAE). Die Pflicht zur Anpassung der Umsatzsteuer bzw. Vorsteuer bei Änderungen der Bemessungsgrundlage ergibt sich aus § 17 UStG. Die Anpassung hat gem. § 17 Abs. 1 S. 7 UStG in dem Besteuerungszeitraum zu erfolgen, in welchem die Änderung der Bemessungsgrundlage eingetreten ist.

Aufschlag #

Der Geschäftsvorfalltyp „Aufschlag“ umfasst sowohl Aufschläge, die sich auf die Transaktion beziehen, als auch Aufschläge auf einzelne Artikel. Die Abbildung der Aufschläge erfolgt analog zu den Rabatten. Aus umsatzsteuerlicher Sicht liegen entsprechend den Rabatten grundsätzlich Änderungen des Entgelts, in diesem Fall Erhöhungen, vor, die eine Verpflichtung zur Anpassung der Bemessungsgrundlage i. S. d. § 17 UStG zur Folge haben.

ZuschussEcht #

Der Geschäftsvorfalltyp „ZuschussEcht“ dient der ertrags- und umsatzsteuerlich zutreffenden Erfassung eines Entgelts von dritter Seite.

Entgelt von dritter Seite liegt in der Regel nur vor, wenn ein unmittelbarer Leistungsaustausch zwischen Zahlungsempfänger (Unternehmer) und dem zahlenden Dritten zu verneinen ist (Abschn. 10.2 Abs. 3 UStAE). Die zugehörige Zahlung dient der Preisauffüllung, wenn sie den erklärten Zweck hat, das Entgelt für die Leistung des Zahlungsempfängers an den Leistungsempfänger (Kunde) auf die nach Kalkulationsgrundsätzen erforderliche Höhe zu bringen und dadurch das Zustandekommen eines Leistungsaustauschs zu sichern oder wenigstens zu erleichtern (Abschn. 10.2 Abs. 5 UStAE).

Auf dem Beleg kann entweder der volle Betrag mit der entsprechenden Umsatzsteuer oder der geminderte Betrag mit der Umsatzsteuer, die auf den vollen Betrag entfällt, ausgewiesen werden (Abschn. 14.10 Abs. 1 UStAE).

ZuschussUnecht #

Der Geschäftsvorfalltyp „ZuschussUnecht“ dient der ertrags- und umsatzsteuerlich zutreffenden Erfassung von Entgelt von dritter Seite, sofern es sich nicht um einen Geschäftsvorfall „ZuschussEcht“ handelt.

Da ein unmittelbarer Leistungsaustausch zwischen dem Zahlungsempfänger (Unternehmer) und dem zahlenden Dritten besteht, entsteht ein nachträglicher Preisnachlass zum Zeitpunkt der Zahlung von dritter Seite.

TrinkgeldAG #

Im Geschäftsvorfalltyp „TrinkgeldAG“ werden Einnahmen aus Trinkgeldzahlungen an den Arbeitgeber erfasst. Der Vorgang der Vereinnahmung stellt einen separaten Geschäftsvorfall dar. Dies gilt unabhängig davon, ob das Trinkgeld für den Arbeitgeber bzw. den Arbeitnehmer bestimmt ist und welche Zahlart dafür verwendet wird.

Die entsprechenden umsatzsteuerlichen Vorgaben sind zu berücksichtigen und werden gemäß der Zuordnung zu den USt-Schlüsseln verarbeitet. TrinkgeldAG bezeichnet lediglich den Zufluss in die Kasse. Die Entnahme bzw. der Abfluss erfolgt durch die Geschäftsvorfalltypen Geldtransit bzw. Privatentnahme.

TrinkgeldAN #

Im Geschäftsvorfalltyp „TrinkgeldAN“ werden alle Ein- und Auszahlungen von Trinkgeld an den Arbeitnehmer erfasst.

Da das Trinkgeld für den Arbeitnehmer weder lohnsteuerliche noch umsatzsteuerliche Konsequenzen für den Unternehmer nach sich zieht, ist es möglich, mit diesem Geschäftsvorfalltyp sowohl die Ein- als auch die Auszahlung an den Arbeitnehmer darzustellen.

Anzahlungseinstellung #

Der Geschäftsvorfalltyp „Anzahlungseinstellung“ dient der Erfassung von Vorgängen in einer Kasse, bei denen die Zahlung bereits erfolgt ist, jedoch die Warenbewegung erst zu einem späteren Zeitpunkt erfolgen soll. Nach § 13 Abs. 1 Nr. 1 Satz 1 Buchst. a Satz 4 UStG entsteht die Steuer, in den Fällen, in denen das Entgelt oder ein Teil des Entgelts vor Ausführung der Leistung oder Teilleistung gezahlt wird, bereits mit dessen Vereinnahmung. Als Zeitpunkt der Vereinnahmung gilt bei Bargeschäften der Zahlungszeitpunkt, bei Banküberweisungen der Zeitpunkt der Gutschrift auf dem Empfängerkonto. Die Umsatzversteuerung erfolgt bei Anzahlungen im Rahmen der Umsatzsteuervoranmeldung zum Zeitpunkt der Vereinnahmung.

Anzahlungsaufloesung #

Der Geschäftsvorfalltyp „Anzahlungsaufloesung“ dient der Auflösung von Anzahlungen bei erfolgter Warenbewegung und Ausgleich des noch offenen Betrags. Um einen Bezug zur ursprünglichen Anzahlung zu ermöglichen, sind die Felder – wie unter dem Geschäftsvorfalltyp Forderungsaufloesung beschrieben – zu füllen.

Anfangsbestand #

Der Geschäftsvorfalltyp „Anfangsbestand“ stellt den Bargeldbestand der Kasse zu Beginn des jeweiligen Abrechnungszeitraums (untertägig möglich) dar. Dabei wird der Anfangsbestand für die DSFinV-K zur Verfügung gestellt und ist dadurch sowohl bei den einzelnen Vorgängen als auch zur Dokumentation im Kassenabschluss relevant.

Dieser Geschäftsvorfall wird von EULANDA® automatisch erzeugt und verwendet und darf nicht für eigene Artikel verwendet werden.

Privatentnahme #

Der Geschäftsvorfalltyp „Privatentnahme“ dokumentiert die Entnahme von Bargeld des Unternehmers aus der Kasse zu privaten Zwecken.

Ertragsteuerlich gelten als Entnahmen gem. § 4 Abs. 1 S. 2 EStG alle Wirtschaftsgüter, die der steuerpflichtige Unternehmer dem Betrieb im Laufe des Wirtschaftsjahres für sich, für seinen Haushalt oder für andere betriebsfremde Zwecke entnimmt. Entnahmen dürfen den Gewinn nicht mindern und sind im Rahmen der Gewinnermittlung hinzuzurechnen. Die Bewertung einer Entnahme hat mit dem Teilwert zu erfolgen, welcher im Falle von Barentnahmen aus der Kasse grundsätzlich dem Nennwert entspricht.

Aus umsatzsteuerlicher Sicht handelt es sich bei der Privatentnahme von Barmitteln um Geschäftsvorfälle ohne USt-Bezug. Sachentnahmen werden grundsätzlich einer Lieferung gegen Entgelt gleichgestellt (§ 3 Abs. 1b UStG), sofern diese entnommenen Gegenstände bei Bezug zum vollen oder teilweisen Vorsteuerabzug berechtigt haben

Privateinlage #

Der Geschäftsvorfalltyp „Privateinlage“ dokumentiert die Einlage von Bargeld aus der Privatsphäre des Unternehmers in die Kasse. Auch die Begleichung von Betriebsausgaben aus privaten Mitteln stellt eine Form der Bareinlage dar.

Ertragsteuerlich sind nach § 4 Abs. 1 S. 8 EStG als Einlagen alle Wirtschaftsgüter zu erfassen, die der steuerpflichtige Unternehmer dem Betrieb im Laufe des Wirtschaftsjahres zugeführt hat. Die in diesem Zusammenhang zu fordernde Einlagefähigkeit des zugeführten Wirtschaftsguts ist im Falle von Bareinlagen stets gegeben. Einlagen dürfen den Gewinn nicht beeinflussen und sind daher im Rahmen der Gewinnermittlung zu kürzen. Die Bewertung der Einlage hat mit dem Teilwert zu erfolgen, der im Falle von Bareinlagen grundsätzlich dem Nennwert entspricht.

Aus umsatzsteuerlicher Sicht handelt es sich bei der Privateinlage von Barmitteln um Geschäftsvorfälle ohne USt-Bezug (ID 5).

Geldtransit #

Der Geschäftsvorfalltyp „Geldtransit“ bezeichnet die vollständige oder teilweise Entnahme / Einlage von Bargeld und Schecks während oder am Ende des Tages, um es z. B. zur Bank oder in einen Tresor zu bringen. Zusätzlich dient der Geschäftsvorfall der Darstellung von Bargeldverschiebungen zwischen einzelnen Kassen.

Bei einer Überführung in einen privaten Bereich ist der Geschäftsvorfalltyp „Privatentnahme“ zu verwenden. Der Geschäftsvorfalltyp “Geldtransit” hat aus umsatzsteuerlicher Sicht keine Relevanz.

Lohnzahlung #

Der Geschäftsvorfalltyp „Lohnzahlung“ bildet eine (Teil-)Zahlung des Lohnes aus der Kasse (z. B. Lohnvorschuss) vom Arbeitgeber an den Arbeitnehmer ab.

Einzahlung #

Der Geschäftsvorfalltyp „Einzahlung“ dient dazu, Geschäftsvorfälle in Form eines Zuflusses, die durch die Standard-Felder der DSFinV-K nicht abgebildet werden können, aufzuzeichnen und darzustellen. Diese Zuflüsse müssen anschließend im Kassenbuch oder den sonstigen erforderlichen Aufzeichnungen für Zwecke der Einzelaufzeichnung noch weiter differenziert und dokumentiert werden.

Die ertrag- und umsatzsteuerliche Qualifikation der hier erfassten Einzahlungen ist bezogen auf den jeweiligen Sachverhalt zu prüfen, die jeweiligen steuerlichen Konsequenzen sind zu ziehen und zu dokumentieren

Auszahlung #

Der Geschäftsvorfalltyp „Auszahlung“ dient dazu, Geschäftsvorfälle in Form eines Abflusses, die durch die Standard-Felder der DSFinV-K nicht abgebildet werden können, aufzuzeichnen und darzustellen. Diese Abflüsse müssen anschließend im Kassenbuch oder den sonstigen erforderlichen Aufzeichnungen für Zwecke der Einzelaufzeichnung noch weiter differenziert und dokumentiert werden.

Die ertrag- und umsatzsteuerliche Qualifikation der hier erfassten Auszahlungen ist bezogen auf den jeweiligen Sachverhalt zu prüfen, die jeweiligen steuerlichen Konsequenzen sind zu ziehen und ggf. in nachgelagerten Systemen zu dokumentieren.

DifferenzSollIst #

Der Geschäftsvorfall „DifferenzSollIst“ stellt die Abweichung zwischen einem errechneten und dem gezählten Kassenbestand dar, der bei Überprüfung der Kassensturzfähigkeit bzw. beim Kassensturz auftreten kann. Differenzen können so festgestellt, protokolliert und ausgeglichen werden. Es kann sich sowohl um Fehlbeträge als auch um positive Differenzen handeln.

Diese Differenzen müssen im Kassenbuch oder den sonstigen erforderlichen Aufzeichnungen weiter differenziert und dokumentiert werden. Die ertrag- und umsatzsteuerliche Qualifikation der Differenzen ist bezogen auf den jeweiligen Sachverhalt zu prüfen, die jeweiligen steuerlichen Konsequenzen sind zu ziehen und ggf. in nachgelagerten Systemen zu dokumentieren.

Sofortrabatt Artikel #

Über diese Sofortrabattartikel können Sie auf den zuletzt eingegebenen Artikel einen definierten prozentualen Rabatt gewähren. Dieser Rabatt wird als neue Zeile angelegt. Wenn Sie den Artikel als Schnellartikel hinterlegen, erleichtert das die Eingabe, wie hier in der untersten Zeile dargestellt.

Schnellartikel mit Rabattartikeln

Die Anlage eines solchen Artikels ist sehr einfach. Die Artikelnummer muss lediglich RAB gefolgt von der gewünschten zweistelligen Rabattzahl (ganze Zahlen) lauten. Zum Beispiel RAB02 für 2% Rabatt, RAB25 für 25% Rabatt.

Diese Artikel dienen nur zum Auslösen des Rabatts. Sie müssen keine weiteren Angaben vornehmen . Intern wird automatisch - abhängig von der MwSt.-Gruppe - ein eigener Artikel generiert (RABM1, RABM2, RABM3).

Sie können jedoch, wie im obigen Bildschirm, ein Bild hinterlegen, um es in den Schnellwahltasten anzuzeigen.

In der DSFinV-K Schnittstelle wird der Rabatt mit dem entsprechenden Vorfallstyp „Rabatt“ exportiert.

Hinweis: Es kann immer nur ein Rabattartikel pro Hauptartikel ausgelöst werden.

Funktion deaktivieren #

Wenn Sie bereits eigene Artikelnummer der Art RABxx verwenden, können sie die Funktion über Einstellungen „Features und Programmfunktionen“ deaktivieren. Das Feature lautet „Zeilenrabatt-Artikel“